Die CSRD ist da – Was sind die Folgen?

Am 5. Januar 2023 ist die neue EU-Richtlinie zur Nachhaltigkeitsberichterstattung für Unternehmen (Corporate Sustainability Reporting Directive, CSRD) in Kraft getreten und muss 18 Monate später von den Mitgliedsstaaten umgesetzt werden.

Was steckt hinter dem Nachhaltigkeitsbericht?

Der Nachhaltigkeitsbericht bezieht sich auf eine spezifische Dokumentation, die von großen Unternehmen erstellt werden muss. Dieser Bericht umfasst Informationen über Umwelt-, Sozial- und Governance-Aspekte (ESG), die für das Unternehmen relevant sind. Der Zweck des Berichts besteht darin, transparente Informationen über die Nachhaltigkeitspraktiken und -leistung des Unternehmens bereitzustellen, um die Entscheidungsfindung von Stakeholdern zu unterstützen. Die CSRD erweitert die Anforderungen an die Berichterstattung über nicht-finanzielle Informationen und zielt darauf ab, die Vergleichbarkeit, Qualität und Verlässlichkeit solcher Berichte zu verbessern.

Welche Unternehmen werden berichtspflichtig?

Die CSRD sieht eine mehrstufige Ausweitung der Berichtspflicht vor. Ab dem Geschäftsjahr 2024 müssen alle bereits seit 2017 berichtspflichtigen Großunternehmen nach den neuen Regeln ihren Nachhaltigkeitsbericht erstellen. Dazu gehören große deutsche Konzerne wie VW, Deutsche Telekom oder EON.

Ab dem Geschäftsjahr 2025 werden alle großen Unternehmen berichtspflichtig, die mindestens zwei der folgenden Kriterien erfüllen:

- Bilanzsumme ≥ 25 Mio €

- Nettoumsatzerlöse ≥ 50 Mio €

- Zahl der Beschäftigten ≥ 250

Ab dem Geschäftsjahr 2026 werden dann auch kapitalmarktorientierte kleine und mittlere Unternehmen ab 10 Mitarbeitern mit Ausnahme von Kleinstunternehmen[1] berichtspflichtig.

Unternehmen stehen vor großen Herausforderungen

Für viele Unternehmen, insbesondere solche, die bisher noch nicht auf freiwilliger Basis über Nachhaltigkeitsthemen berichtet haben, stellt die Erstellung des Nachhaltigkeitsberichts, der zukünftig als Teil des Lageberichts ebenfalls einer externen Prüfung durch Wirtschaftsprüfer unterzogen werden muss, eine enorme Herausforderung dar.

Dabei zeigt sich, dass die Nachhaltigkeitsberichterstattung eine koordinierte Kraftanstrengung fast aller Unternehmensbereiche erforderlich macht, da die notwendigen Daten und Berichtsinhalte aus vielen verschiedenen Funktionsbereichen geliefert werden müssen (z.B. Einkauf, Marketing, HR, IT).

Jetzt ist der Zeitpunkt für eine Nachhaltigkeitsstrategie!

Sollte Ihr Unternehmen noch über keine Nachhaltigkeitsstrategie verfügen, ist spätestens jetzt der Zeitpunkt, dies nachzuholen. Denn zumindest implizit wird dies auch durch die CSRD gefordert. Wenn man sich die Entwürfe zu den Berichtsstandards anschaut, die aktuell noch durch die European Financial Reporting Advisory Group (EFRAG) ausgearbeitet werden, wird deutlich, dass es der EU nicht einfach darum geht, bestimmte Datenpunkte, z.B. zu Emissionen, zu berichten, sondern dass alle Datenpunkte immer im Kontext der unternehmensspezifischen Nachhaltigkeitsstrategie und daraus abgeleiteten Maßnahmen berichtet werden müssen. Es geht also weniger um die absoluten Datenpunkte selbst, sondern um die Darstellung der eigenen Bemühungen und Maßnahmen, die Nachhaltigkeitsbilanz zu verbessern.

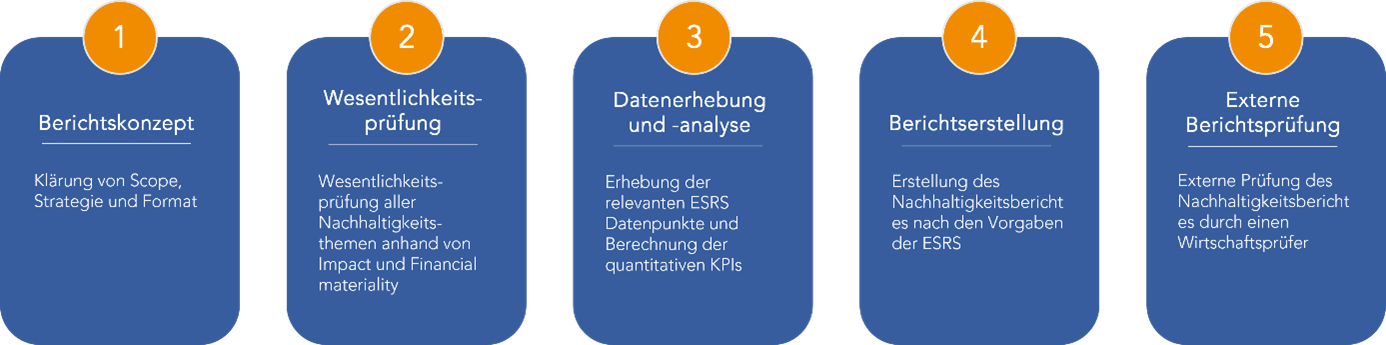

In fünf Schritten zu Ihrem Nachhaltigkeitsbericht

Die Erstellung des ersten Nachhaltigkeitsberichts lässt sich auf fünf Schritte herunterbrechen.

1 Berichtskonzept

Zuallererst muss gemeinsam mit der Geschäftsleitung ein Konzept für die Berichterstattung entwickelt werden. Dabei steht vor allem im Fokus, welche Ziele das Unternehmen durch den Bericht erreichen möchte. Geht es zunächst einmal nur darum, den Mindestanforderungen der Berichtsplicht gerecht zu werden, ist dies ein legitimes Ziel. Wie aber im vorherigen Abschnitt bereits angesprochen, ist selbst dieses „kleinere“ Vorhaben nicht ohne eine rudimentäre Nachhaltigkeitsstrategie zu erreichen. Wird jedoch „aus der Not eine Tugend“ und das Unternehmen nutzt die Berichtspflicht, um das Thema Nachhaltigkeit im Unternehmen voranzutreiben und möglicherweise auch die Außendarstellung, dann kann diese EU- Richtline ein guter Startpunkt sein.

Je nachdem, welche Ziele mit der Berichterstattung verfolgt werden, ergeben sich (neben den gesetzlichen) unterschiedliche Anforderungen an die Berichterstattung. Soll die Nachhaltigkeitsberichterstattung beispielsweise zukünftig auch Bestandteil der Unternehmenskommunikation sein, sollte man sich an dieser Stelle bereits Gedanken über das Berichtsformat machen.

2 Doppelte Wesentlichkeitsprüfung

Der zentrale Ausgangspunkt für die Berichterstattung ist die Analyse der sogenannten doppelten Wesentlichkeit (double materiality) aller in Frage kommenden Nachhaltigkeitsthemen. In den European Sustainability Reporting Standards (ESRS) sind neben allgemeinen Anforderungen (ESRS 1) und Angaben (ESRS 2) alle Themen definiert, über welche ein Unternehmen unter Umständen berichten muss:

Umwelt (E)

- ESRS E1 Klimawandel

- ESRS E2 Umweltverschmutzung

- ESRS E3 Wasser- und Meeresressourcen

- ESRS E4 Biologische Vielfalt und Ökosysteme

- ESRS E5 Ressourcennutzung und Kreislaufwirtschaft

Soziales (S)

- ESRS S1 Eigene Belegschaft

- ESRS S2 Arbeitskräfte in der Wertschöpfungskette

- ESRS S3 Betroffene Gemeinschaften

- ESRS S4 Verbraucher und Endnutzer

Governance (G)

- ESRS G1 Unternehmenspolitik

Für jedes dieser Themen muss nun im Rahmen der Wesentlichkeitsanalyse geprüft werden, inwieweit ein Thema (a) durch die Geschäftsaktivitäten des Unternehmens betroffen ist (inside-out, impact materiality) und (b) die Geschäftsinteressen des Unternehmens durch ein bestimmtes Thema betroffen ist (outside-in, financial materiality). Trifft mindestens eines der beiden Kriterien zu, wird dieses Thema als wesentlich betrachtet und unterliegt der Berichtspflicht. Für die Wesentlichkeitsanalyse ist zwar kein konkretes Verfahren vorgeschrieben, aber es sind bestimmte methodische Mindestanforderungen definiert, z.B. anhand welcher Dimensionen impact materiality bewertet werden soll. Das methodische Vorgehen der Wesentlichkeitsanalyse muss in jedem Fall transparent und nachvollziehbar dokumentiert werden, da es Bestandteil der externen Überprüfung durch den Wirtschaftsprüfer ist.

3 Datenerhebung und -analyse

Mit der Wesentlichkeitsanalyse werden jene Themen identifiziert, über welche das Unternehmen berichten muss. In den Berichtsstandards (ESRS), welche im Detail immer noch durch die EFRAG ausgearbeitet werden, sind dann konkrete Datenpunkte definiert, die für ein bestimmtes Thema offengelegt werden müssen. Zum Beispiel müsste nach der aktuellen Entwurfsfassung für das Thema ESRS S1 (Eigene Belegschaft) u.a. der Prozentsatz der Mitarbeiter Fluktuation berichtet werden. Dies ist nach aktuellem Stand einer von mehr als 1000 Datenpunkten (davon ca. 30% quantitativ), über die potenziell berichtet werden muss. Dies sind nur die allgemeinen branchenübergreifenden Berichtsstandards. Dazu werden zukünftig auch noch branchenspezifische Datenpunkte kommen. Die Frist für die Definition dieser branchenspezifischen Datenpunkte wurde jedoch kürzlich von der EU verschoben.

Damit ist klar, dass ein erheblicher Aufwand in die Datenerhebung aller betroffenen Unternehmensbereiche fließen muss. Je nach Digitalisierungsgrad des Unternehmens müssen unter Umständen erst entsprechende Strukturen und Infrastrukturen (z.B. Data Warehouse) geschaffen werden, um ein effizientes Reporting zu ermöglichen.

4 Berichtserstellung

Die EFRAG hat aktuell die Aufgabe, eine ESRS-XBRL Taxonomie analog zur Finanzberichterstattung zu entwickeln. Dieses auf XML basierendes Format wird es Unternehmen ermöglichen, die Offenlegungen im Rahmen der Nachhaltigkeitsberichterstattung in einer strukturierten, maschinenlesbaren Form zu übermitteln. Auf dieser Basis muss ein Reporting aufgebaut werden, welches die notwendigen Daten aus den verschiedensten Datenquellen liest, die Daten transformiert, eventuelle Berechnungen durchführt und schließlich in das XBRL-Zielformat überführt. Um die ohnehin schon großen Aufwände im Rahmen der Berichterstattung zu begrenzen, sollten alle diese Datenverarbeitungsschritte weitgehend automatisiert in einer sogenannten Datenpipeline implementiert werden.

5 Externe Prüfung und Veröffentlichung

Vor der Veröffentlichung muss der finale Nachhaltigkeitsbericht von einem externen Wirtschaftsprüfer geprüft werden. Dazu ist es erforderlich, dass alle in dem Bericht gemachten Angaben hinsichtlich ihrer Quellen und Berechnungen nachprüfbar sind. Zunächst ist eine Prüfung mit begrenzter Sicherheit (limited assurance) vorgesehen, welche jedoch mittelfristig zu einer Prüfung mit hinreichender Sicherheit (reasonable assurance) erweiert werden soll.

Schließlich wird der Nachhaltigkeitsbericht als Teil des Lageberichts veröffentlicht. Darüber hinaus kann das Unternehmen natürlich entscheiden, diesen gesondert der Öffentlichkeit, z.B. über seine Unternehmenswebseite zugänglich zu machen. Viele Unternehmen nutzen die Veröffentlichungsform bereits als Teil ihrer Unternehmenskommunikation, z.B. beim Employer Branding.

Wie PRODATO Ihnen bei der Erstellung Ihres Nachhaltigkeitsberichtes helfen kann

Als unabhängige IT-Beratung mit 25 Jahren Erfahrung in Themen wie Datenstrategie, Prozessautomatisierung und Datenintegration begleiten wir Sie durch alle Phasen der Berichterstattung. Dabei setzen wir nicht auf eine bestimmte Softwarelösung, sondern werden den spezifischen Anforderungen an Ihr Unternehmen durch eine maßgeschneiderte Lösung gerecht. Dabei setzen wir von PRODATO auf langjährige Technologiepartnerschaften und implementieren eine Lösung, die Sie langfristig und nachhaltig für die jährlichen Anforderungen der CSRD fit macht.

Hier finden Sie zusätzliche Details zum ESG-Bericht sowie Informationen über unsere Unterstützung in Ihrem Projekt: ESG-Reporting | PRODATO verbindet

[1] Kleinstunternehmen sind: Bilanzsumme max. 450.000 €, Nettoumsatzerlöse max. 900.000 €, max. 10 Mitarbeiter

Prodato verbindet.

Autor

Dr. Martin Junge

Senior Consultant

martin.junge@prodato.de